Sito web del Comune di Borgo a Mozzano

cerca nel sito | mappa del sito

Comune di Borgo a Mozzano: Martedì, 16 Settembre 2025

Finanze e tributi

Siti tematici

Per approfondire

Per informazioni

Ufficio Tributi

Palazzo Comunale, via Umberto I, 1 55023 Borgo a Mozzano (LU)

Orario di ricevimento:SOLO SU APPUNTAMENTO

0583/820425 - 0583/820429

Fax: 0583/820454

Responsabile ufficio

Samuela Pera

Telefono: 0583/820468Istruttori contabili

Luca Satti

Telefono: 0583/820429Michela Bertolacci

Telefono: 0583/820425

Home > Finanze e tributi > Ufficio Tributi

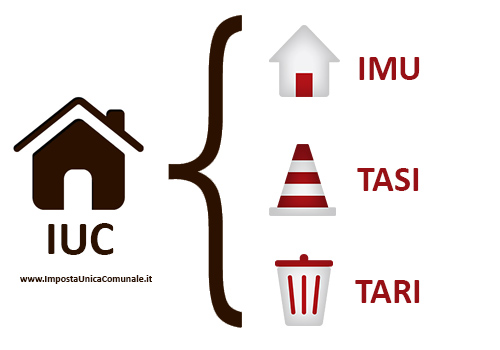

IUC

Con la Legge di stabilità 2014, approvata con L. 27 dicembre 2013 n. 147, pubblicata sulla Gazzetta ufficiale del 27 dicembre 2013 n. 302 (composta da un solo articolo ma da ben 749 commi), è stata introdotta la nuova Imposta unica comunale (IUC), basata su due presupposti impositivi: il primo costituito dal possesso di immobili (che assorbe all’interno della propria disciplina l’IMU) ed il secondo collegato all’erogazione dei servizi comunali, con una componente a sua volta articolata in due tributi, la TARI (finalizzata alla copertura dei costi inerenti al servizio di raccolta e smaltimento dei rifiuti) e la TASI (destinata a finanziare i costi per i servizi indivisibili prestati dai Comuni).

La nuova imposta non introduce tributi diversi rispetto a quelli applicati nel 2013 dai Comuni, ma si limita a disporre l’accorpamento delle precedenti entrate all’interno di una disciplina unitaria, mantenendo sostanzialmente immutate le precedenti modalità applicative dei tributi comunali vigenti nello scorso anno.

Il più rilevante cambiamento derivante dalla nuova imposta unica comunale è costituito dallo spostamento del tributo sui servizi che, da maggiorazione della Tares nel 2013, diviene invece nel 2014 un’imposta aggiuntiva all’IMU, con l’applicazione di regole del tutto analoghe a quelle previste per quest’ultima imposta.

Malgrado la sua denominazione, la nuova imposta non può essere considerata un unico tributo, in quanto al suo interno accorpa due diverse tipologie di imposte, costituite da una parte dall’IMU (che continuerà a costituire il principale tributo gravante sul patrimonio immobiliare diverso dall’abitazione principale) e dalla TASI (che invece si applicherà a tutti gli immobili e, quindi, anche alle unità immobiliari esenti dall’IMU) e, dall’altra, dalla TARI, che manterrà sostanzialmente la medesima disciplina della TARES semplificata introdotta dal D.L. 102/2013, convertito in L. 133/2013.

NOVITA'

Per l'anno 2019

- co delibera di C.C. n. 55 del 31 dicembre 2018 sono state confermate le aliquote IMU

- con delibera di C.C. n. 56 del 31 dicembre 2018 sono state confermate le aliquote TA.S.I.

- con delibera di C.C. n. 52 del 31 dicmebre 2018 è stato approvato il Piano Finanziario della TA.RI

- con delibera di C.C. n. 53 del 31 dicembre 2018 sono state approvate le tariffe della TA.RI. e le sue agevolazioni

Per l'anno 2018

- co delibera di C.C. n. 9 del 28 febbraio 2018 sono state confermate le aliquote IMU

- con delibera di C.C. n. 10 del 28 febbraio 2018 sono state confermate le aliquote TASI

- con delibera di C.C. n. 5 del 28 febbraio 2018 sono state apportate alcune modifiche al regolamento IUC

Per l'anno 2017

- con delibera di C.C. n. 8 del 27 marzo 2017 sono state confermate le aliquote IMU e TASI

- con delibera di C.C. n. 5 del 27 marzo 2017 sono state apportate alcune modifiche al regolamento IUC

- con delibera di C.C. n. 7 del 27 marzo 2017 sono state approvate le tariffe TARI e le sue agevolazioni